公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

西湖娱乐 xihuyule 分类>>

西湖娱乐城- 西湖娱乐城官网- APP电动车2026年年度策略:需求、产业链与新技术

2026-02-19 11:24:27

2026-02-19 11:24:27 浏览次数: 次

浏览次数: 次 返回列表

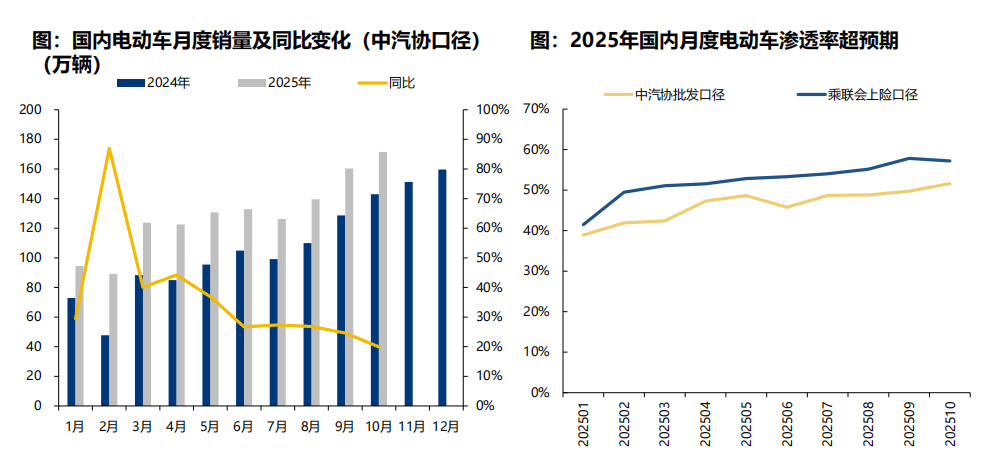

返回列表西湖娱乐城,西湖娱乐城官方网站,西湖娱乐城APP,西湖娱乐城网址,西湖娱乐城注册25年1-10月销量1291.1万辆,同增32%超预期,电动化率同比提升7pct。中汽协数据25年1-10月电动车销量1291.1万辆,同增32%,累计渗透率46.7%,较24年同期提升7pct。1-10月新能源商用车销售64.9万辆,同比+60.2%。乘联会数据25年1-10月销量1203万辆,同增31%,渗透率50.8%,较24年同期提升7pct。

纯电及插混销量同增幅度均较大,纯电占比提升至60%。25年1-10月,纯电销量833.2万辆,同比+43%;而插混销量458.4万辆,同比+17%。25年1-10月,纯电占比65%,同比+5pct,插混占比35%,同比-5pct。

◆25年经济型车型增速明显,5-15万及20-30万车型渗透率提升最快。25年1-10月,5万以下渗透率91%,较24年同期增长5pct;5-10万渗透率61%,较24年同期增长9pct;10-15万渗透率52%,较24年同期增长8pct;15-20万渗透率37%,较24年同期减少3pct;20-30万渗透率63%,较24年同期增长6pct;30-40万渗透率43%,较24年同期降低1pct;40万以上渗透率37%,较24年同期增长3pct。

25年政策力度空前,中央资金强投入显著增强换购激励,部分地区政策效果超预期。2025年以旧换新政策在原有基础上大幅升级,将国四排放标准燃油乘用车纳入补贴范围。同时安排超长期特别国债用于地方补贴发放,形成实质性刺激。部分地区宣布由于汽车置换补贴政策效果超预期,导致补贴资金提前使用完毕,正在准备下一阶段资金。2025年起,消费者转让本人名下乘用车并购买新车,可申领置换更新补贴,新能源车补贴上限为1.5万元,燃油车1.3万元。

◆预计26年“两会后”以旧换新补贴续力释放,有望托底26年销量。国务院在2024年启动本轮以旧换新工作时已将目标延展至2027年,同时政府工作报告提出“未来数年持续发行超长期特别国债”,为政策延续奠定资金基础;叠加“十五五”规划建议强调“居民消费率明显提高”,均指向后续刺激仍有空间。我们预计26年国家层面大概率继续推出以旧换新政策,时间窗口或在“两会”后、4月份左右落地,有望成为托底26年汽车需求的关键力量。

25年1-10月出口销量同增90.4%,全年预计达233万辆左右,同增80%。据中汽协口径,25年1-10月电动车出口201.4万辆,同比+90.4%,其中纯电出口129.6万辆,同增55%,插混出口71.8万辆,同比增长220%,超市场预期;我们预计25年电动车出口233万辆左右,增长80%;预计26年维持50%左右增速,比亚迪约贡献50-60万增量。

◆25年1-10月比亚迪、奇瑞、吉利等贡献主要出口增量,东风出口销量高增。据乘联会口径,25年1-10月比亚迪出口75万辆,同增133%,此外奇瑞出口23万辆,同增433%,吉利出口8.9万辆,同增318%,东风出口3.1万辆,同比+214%,上汽乘用车出口8.1万辆,同比+13%,特斯拉出口20.9万辆,同比-14%。

◆中国新能源车出口欧盟份额维稳,墨西哥、土耳其贡献主要增量。欧盟国家25年1-10月累计份额28.6%,较24年减少3.4pct,其中纯电累计出口54万辆,同比+7%,插混出口22万辆,同增374%。25年1-10月,墨西哥出口15万辆,同比+109%,土耳其出口8万辆,同比+158%,俄罗斯出口4万辆,同比+127%,哥伦比亚出口3万辆,同比278%。

26年国内单车带电量提升趋势明确,动力电池有望增长21%。2025年本土电动车销1432万辆,增长24%,动力电池装机需求737GWh,同比+38%,单车带电量51.4kwh,同比+12%。预计2026年销量1560万辆,同比+9%,装机需求889GWh,同比+21%,单车带电量57kwh,同比+11%。

我们预计25年全球储能装机需求335gwh,同增58%,26年预计全球储能装机需求560GWh,同比+67%。且预计2027年全球储能可维持41%增长,至788.2GWh;2030年需求超1512GWh。

25年1-10月国内乘用车单车带电量同比提升超2kwh。25年1-10月纯电乘用车累计平均带电量为55.5kwh,同减1.0%,插电乘用车平均带电量为27.6kwh,同增9.4%;但1-10月纯电占比提升4.9pct至60.2%,因此乘用车平均带电量同比提升2kwh至45.3kwh。

◆重卡持续翻翻增长,纯电专用车带电量大幅提升。25年1-10月纯电专用车销量49.3万辆,同比+33%,装机87gwh,同比+135.6%,在国内装机中占比提升6pct至16%,单车带电量176.8kwh,同比增77.8%。

全球龙头电池厂份额稳定,日韩企业份额持续下降。25年1-10月,宁德时代装机348.7GWh,全球份额37.8%,同比+0.3pct,份额维持稳定;国内比亚迪、国轩、亿纬、蜂巢全球份额也在提升,市占率分别为17.6%、4.0%、2.8%、2.6%,同比+0.7pct、+0.9pct、+0.6pct、 +0.6pct ;日韩企业LG、松下、三星等份额在降低,市占率分别为9.2%、3.8%、2.9%,同比-1.8pct、-0.3pct、-0.9pct。

25年1-10月,乘用车市场端,经济型车型增速明显,龙头份额同比下降3.3pct。25年看,国内乘用车市场中低端车型份额提升,影响电池竞争格局。25年1-10月,宁德时代20万以上价格带份额超60%,15万以下价格带份额约20-30%,竞争激烈,格局相对分散。25年1-10月经济型车型增速明显,10-20万销量367.1万辆,同比+23.4%,宁德时代份额40.5%,同降3.3pct,比亚迪份额26.7%,同增0.1pct,国轩高科、欣旺达、正力新能、衢州极电份额有所提升。

专用车:龙头份额维持近60%,二线月,专用车市场端,龙头份额近60%,重卡端二线月,宁德时代专用车份额57.3%,同降10.8pct,产能紧缺所致;亿纬锂能份额10.8%,同增1.9pct,位居第二。此外比亚迪、中创新航、国轩高科、瑞浦兰钧份额均有提升。商用车25年快速增长,引发二线厂商加大投入,尤其重卡电池增速,电池企业均加快布局,但龙头依然维持领先优势。

25-26年全球储能电池产能利用率90%+,一线年底二线新产能释放后,紧缺有望缓解。2025年全球储能产能约670GWh+,产能利用率高达91%,26年新增产能释放,行业总体产能利用率预计仍在90%,头部公司可达到100%。

美国大而美法案对储能ITC补贴引入敏感实体限制,但短期有缓冲期:ITC补贴延期2年至2034、2035年分别下降25%、50%,2036年起结束补贴。同时引入敏感实体考核,储能系统 26/27/28/29/30年及以后非外国实体材料援助比例55%/60%/65%/70%/75%。中国厂商海外控股比例低于50%、在美产能控股比例需低于25%,才可符合非敏感实体要求。由于25年底前开工项目不受敏感实体影响,有一定缓冲期,26年仍可保持平稳增长,此后将依赖海外电池产能。

美国储能将加快拓展非中国控股产能,成本提升,盈利或受冲击。我们测算在当前关税(58%)情况下,若无ITC补贴,美国大储irr为4%以内,经济性较差。因此业主方将加快拓展非敏感实体电池产能。

动储需求两旺,24年起电池龙头率先开始有序扩产,但材料厂商扩产相对谨慎,26年行业拐点明确。25H2起需求超预期,行业产能利用率明显改善,突破70%,且格局向头部厂商集中,预计26年行业供需进一步改善,其中六氟产能利用率预计达90%左右,改善明显。

电解液产量增长迅速,全年产量预计超200万吨。25年1-10月电解液产量169万吨,同比+50%,伴随下游电池需求持续扩张,全年预计维持高增速,产量超200万吨。

25年电解液龙头天赐地位稳固,尾部厂商开始出清。25年1-10月龙头天赐市占率保持30%+,比亚迪市占率达14.4%,新宙邦市占率为13.7%,石大胜华电解液开始出货,份额较24年提升1.2pct,国泰华荣份额下降,三四线厂商产能逐步出清。

25年前10月龙头恩捷份额小跌,金力、中材等份额明显提升。25年1-10月隔膜出货239亿平,同比+40%,其中湿法隔膜194亿平,同比+48%。湿法方面,25年1-10月龙头恩捷份额相比24年下滑2.4pct,河北金力份额增长较快,占据17.8%,中材份额微增,星源基本持平。干法方面,25年1-10月龙头星源市占率相比24年增加1.3pct,市场地位进一步增强,中兴、惠强等二线厂商份额下滑。

龙头份额保持稳定,二线分化,富临市占率快速提升。湖南裕能25年1-10月累计市占率达29.9%,较24年基本持平。二线继续呈分化态势,友山科技增速同样较快,25年1-10月市占率达8.2%,较24年市占率增长2.4pct,安达市占率较24年提升1.5pct,万润需求恢复,德方、龙蟠等略有下滑。小厂难以起量,份额不断压缩。

负极需求稳步增长,25年1-10月产量同增30.5%。25年1-10月行业产量达222万吨,同增30.5%,当前主要龙头公司已满产,预计全年产量达270万吨+,同增30%。

负极厂商市占率分化,龙头份额稳定,中科、尚太份额提升,行业向头部集中。25年前10月贝特瑞份额21.5%,同比基本持平,仍居第一,上海杉杉以17.9%保持第二;二线厂商继续分化,中科星城、尚太科技份额达13.4%/11.8%,较24年+2.3pct/1.0pct,璞泰来基本持平,头部厂商份额进一步提升;尾部厂商开始洗牌,广东东岛等份额略降,大部分厂商份额进一步降低。

26年电池箔加工费上涨,且涂炭箔比例持续提升,龙头盈利水平将提升。鼎胜新材电池箔25Q3单吨扣非利润提升至0.15万元+,主要系涂炭箔比例提升。产能供不应求,大客户涨价即将落地,预计26年加工费平均涨500元+,26年公司单吨利润有望提升500-1000元。

25年起扩产放缓,26年产能利用率进一步回升。我们测算26年新增供给21万吨,25年产能利用率提升至71%,26年进一步提升至79%。

25-26年产能利用率逐步恢复,铜箔行业仍处于产能过剩状态。铜箔行业格局分散,在需求拉动与供给放缓背景下,仍处于产能过剩状态,我们预计2025/2026年全球供给新增24/18万吨,产能利用率预计分别为72%/83%,产能利用率逐步回升

下游需求超预期,短期维持大幅去库,锂价预计偏强运行。2025年10-12月碳酸锂单周去库2000-4000吨,其中下游去库占主导,截止25年12月初,市场库存降至11.4万吨(冶炼厂2.1万吨、下游4.4万吨)。供应方面,锂盐厂开工率维持高位,短期碳酸锂产量增长幅度有限。需求方面,电池厂12月排产持平微增,Q1排产环比持平,大超预期。展望后市,强需求支撑下,有望持续大幅去库状态,预计短期内锂价有支撑。

25H2中试线年大规模量产,应用空间广阔。固态电池在国家大力支持下,近半年产业链发展迅速,25年底前小试完毕+车规级电芯下线年中试线年小规模量产+装车示范运营。头部厂商中试线规模预计mwh级,小规模量产线可达gwh级别。由于兼具高能量密度和安全性,低空、军事、动力、储能等均可应用,空间广阔。

干电极:固态电解质成膜为制造核心工艺,湿法路线相对成熟,但溶剂易于硫化物发生反应,干法路线潜力更大,但当前技术未成熟,后续压实密度、厚度、宽幅、线速等均有提升空间。干法电极主要变化在于混料、纤维化和成膜,混料+纤维化相关标的宏工科技,曼恩斯特

纳科诺尔、先惠技术、利元亨等。◆后道等静压设备仍无法替代,迭代至卧式实现连续化生产。全固态电池一体化叠片存在固-固界面接触问题,需使用等静压设备加压,一般温度在80-120℃,压力在500MPa左右。目前加压环节需解决连续化生产。相关标的包头科发(非上市)、利元亨、纳科诺尔

友情链接:

友情链接: